2018年4月19日,菲利普莫里斯(PMI)公布2018年一季度报告,PMI股价应声大跌,盘中一度跌20%左右,后续以15%左右的跌幅收盘,创下2008年以来最大的单日跌幅。IQOS产业链上的venture、盈趣科技也都大跌。值得注意的是,PMI自己还在2018年Q1中上调了2018年的EPS的业绩指引,原因是,他们对IQOS在2018年依然保持乐观。

为什么2018年Q1会造成PMI股价如此大跌,有些人说是因为传统燃烧香烟销量大幅下滑,而我却不这么认为。宣扬着“Smoke Free Future”的PMI,高调的向全世界宣告着以其IQOS(I Quit Original Smoking)为代表的HnB新型香烟的宏伟蓝图,欧美资本市场绝不会因为传统燃烧香烟这一夕阳行业的出货量大幅下滑而不看好,根本原因应该是:其新型减害香烟的出货量的环比下滑,导致资本市场对其大规模研发投入以及大规模销售费用支出所打造的IQOS产品是否具备竞争壁垒和护城河提出质疑。而我却认为,这样的担心不过是杞人忧天,任何伟大的事业,都不是一蹴而就,直线式上升,而是波折式的螺旋式上升。PMI的IQOS一季度的下滑并不会改变IQOS和全新减害香烟在全世界的大趋势,PMI股价的下跌或许将为投资者提供一个买点。

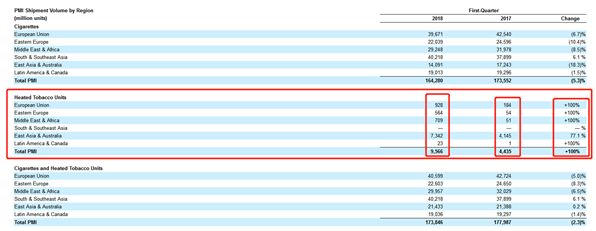

在PMIQ1报告中,PMI公布了新型减害香烟(Heated Tobacco Units)运量同比增速,在东亚(日本、韩国)和澳大利亚市场同比增长了77.1%。而我认为,烟草作为成瘾性快速消费品,对比同比是没有意义的,需要对比环比情况。

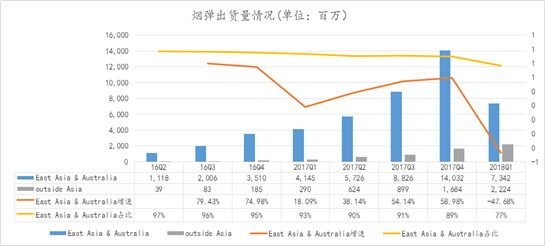

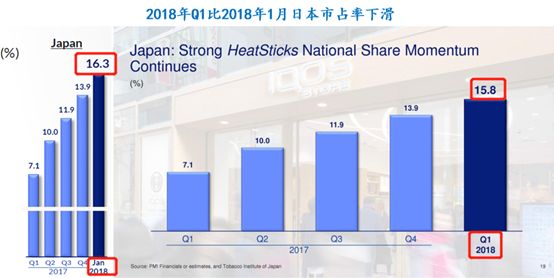

从下图我们可以看出来,被大名鼎鼎的PMI寄予厚望的新型减害香烟居然严重依赖日韩市场(East Asia & Australia),从2016年Q2至今,日韩的烟弹出货量一直占据PMI烟弹出货量的90%左右。2018年Q1日韩市场烟弹出货量环比下滑47.68%,虽然其他亚洲以外的市场依然保持高速增长,但是日韩市场占比太高,导致总量的烟弹出货量依然下滑。我认为原因如下:1)日本市场受到日烟Ploom Tech冲击,韩国市场受到KT&G LiL冲击(日本烟草宣称将会于2018年4月16日讲Ploom Tech推广到日本几大城市的16000家便利店);2)日本市场出货量有多少是到了中国,我们不好估计,但是中烟集团打击走私也会从一定程度上影响烟弹的出货量。

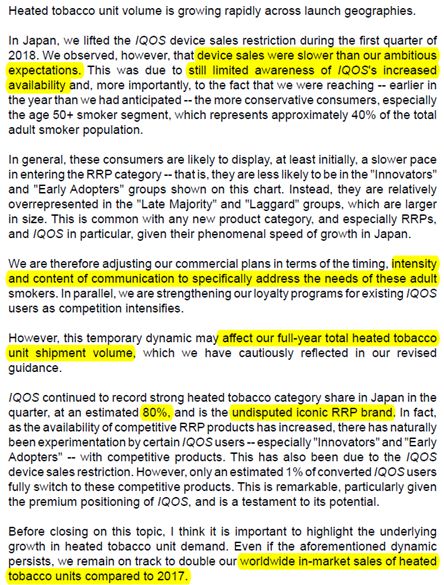

PMI在下一段文字中阐述了日本现象的原因。他虽然承认他的IQOS器具销量在日本的出货量低于他们雄心壮志的计划,但是这仅仅是一个新品推广的正常现象。他们已经开始向年龄50+以上的保守烟民推广,而这些烟民占整体烟民的40%左右。他们指出IQOS依然占比日本HnB的80%市场份额以上,并且依然是一个无可争议的丰碑型品牌(Undisputed Iconic RRP Brand),他们认为,虽然在日本市场出现了竞争产品(估计是指Ploom Tech),但是数据显示只有1%的IQOS用户转向其他产品,这其中还有IQOS在日本限购的影响,他们已经在日本取消了限购。最后他们依然不认为竞争格局受损并对未来保持乐观的态度。他们依然认为2018年的烟弹的出货量可以比2017年翻倍。公司2017年烟弹出货量362.6亿支,按照翻倍的量来算,2018年的出货量为724.52亿支。按照PMI给出的1billion烟弹=35万IQOS器具的测算,2018年IQOS器具的出货量应该在2535个左右(72.4*35)。

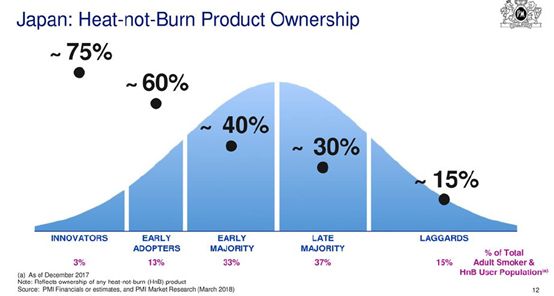

为了证明他们的信心,他们还专门使用了美国学者埃弗雷特·罗杰斯(E.M.Rogers)的创新产品扩散理论,阐述了他们的拓展计划。创新扩散理论认为,人们在试用新产品的态度上有明显的差别,每一产品领域都有先驱和早期采用者,在他们之后,越来越多的消费者开始采用该创新产品,产品销售达到高峰;当不采用该产品的消费者所剩无几时,销售额开始降低。一般来讲,几类人群占人群的比例如下:

创新者(Innovator):大胆热衷于尝试新观念,更见多识广的社会关系,占比3%;

早期使用者(Early Adopters):地位受人尊敬,通常是社会系统内部最高层次的意见领袖,占比13%;

早期大众(Early Majority):深思熟虑,经常与同事沟通,但很少居于意见领袖的地位,占比33%;

晚期大众(Late Majority):疑虑较多,通常是出于经济必要或社会关系压力,占比30%;

落伍者(Laggards):因循守旧,局限于地方观念,比较闭塞,参考资料是以往经验,占比25%;

PMI公布了不同类型人群转换HnB使用者的比例,以此来说明HnB产品在早期大众(Early Majority)、晚期大众(Late Majority)、落伍者(Laggards)人群中的前景,并且他们调整了他们的商业计划,有针对性的去针对大龄烟民的需求。

我们认为,作为将自己定位于减害香烟领头羊的一家全球化公司,他们绝不甘心于依赖于日韩这一别人的市场,他们在日本市场上取得的推广宝贵经验,一定会被充分的应用于欧洲和将来的美国市场,为下一步业绩快速爬坡埋下坚定的基础。从下面的图片中可以看出,IQOS烟弹在希腊和意大利等代表的欧洲国家已经在一季度的淡季呈现了环比市占率上升的态势。

PMI在Q1报告中说到的竞争,我认为就是日烟的PloomTech和KT&G的LiL。电子烟行业最后应该是巨头混战(PMI/Altria/BAT/Imperial/JTI/KT&G等)、寡头竞争,此消彼长。竞争是不断的技术迭代,更新新一代的设备去竞争,寡头竞争格局,价格战绝对不会发生(如果有价格战,传统烟草也不会每年联合提价,来实现盈利)。因为下游的竞争,跑马圈地,势必导致对上游供应商柔性生产的要求,优质的供应商的竞争实力应该越来越明显。下游竞争激烈,导致巨头对下游需求判断不准,下游的市场跑马圈地,运营和制造一定要赶上,提高了供应链管理的难度,也提高了供应商的门槛。所谓兵马未动,粮草先行,PMI不会不懂这个道理。在至少在短暂的几年蜜月期中,具备柔性制造能力的供应商(盈趣科技、麦克韦尔等)在产业链的地位会更加稳固,大家完全不必担心盈趣科技在产业链的地位,能够满足订单柔性生产,订单一个月前下达,而且还能保证良品率及时交付率的企业是有其核心竞争力的。

从量和价的角度来分析盈趣科技的竞争格局并未受损,短期订单下滑是下游和库存共同的问题,未来持续的高成长依然值得期待。从2018年Q1报表中即可知道,盈趣科技毛利率并未下滑,IQOS塑胶件价格并未下降。

2017年中报公司前五大客户应收账款里面还没有伟创力,伟创力的额度应该低于800万。3季度突然就有了,且超过5000万。可以下一个结论是,2017年Q3伟创力作为IQOS的供应商开始放量,从侧面证明了,伟创力做一级供应商并且早期还是需要向盈趣采购塑胶件。也从侧面说明了,这个塑胶件有一定的壁垒。按照国际大厂惯例,一旦伟创力向盈趣采购塑胶件,便不太可能在不上量的前提下,分掉盈趣的塑胶件的订单,如果分掉,则不符合商业惯例。

我们认为盈趣科技上半年订单下滑,是因为:1)IQOS Q1在日韩市场推广暂时受阻的影响;2)新一代IQOS即将上市,产业链缩减对老一代IQOS采购亦属于正常现象。产业链依然十分稳固,随着2018年四季度新一代IQOS在美国上市及其欧洲市场的增长,盈趣科技的盈利能力有望在2018年三季度迎来拐点。